Anatomia della rediviva crisi petrolifera

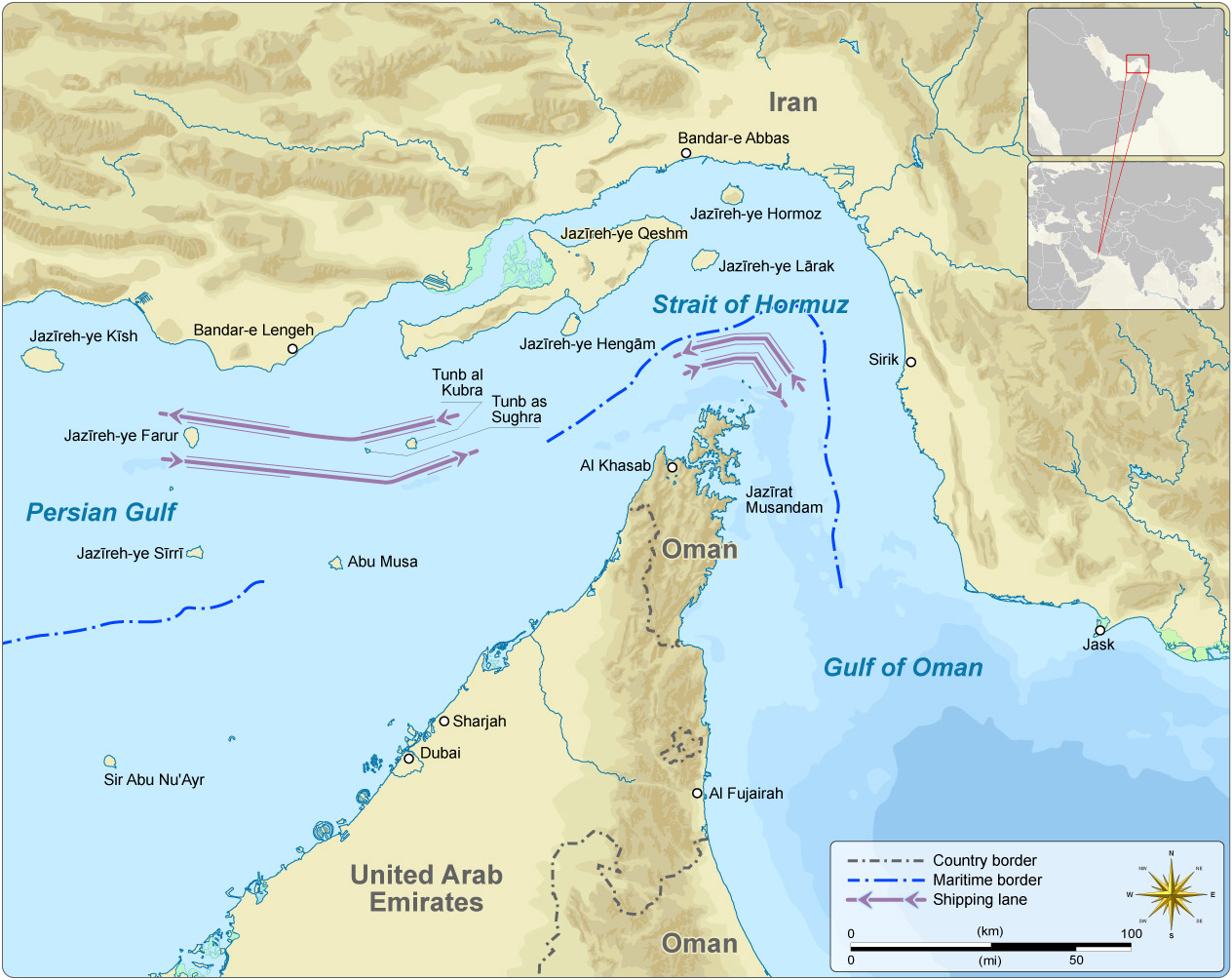

Una petroliera che rallenta – o si ferma – nello stretto di Hormuz vale miliardi di yuan a Beijing. Tanto più che i premi assicurativi, per ogni passaggio per lo stretto, sono schizzati dallo 0,125%-0,25% del valore assicurato della nave al 5-10%, il che significa che per una grossa petroliera da un carico di 650 milioni di yuan (~80 milioni di euro) dovrà pagare un’assicurazione di circa 32-65 milioni di yuan (~4-8 milioni di euro)[1]. In conseguenza all’attacco a sorpresa delle forze aeree israeliane e statunitensi contro l’Iran, la Repubblica Islamica, dal 2 marzo, ha fondamentalmente chiuso lo stretto di Hormuz, arteria vitale dell’energia globale in quanto passaggio obbligato per la maggioranza delle esportazioni di idrocarburi da parte dei Paesi del Golfo Persico; e i prezzi del petrolio dall’8 marzo hanno superato stabilmente quota 100 dollari al barile nell’indice Brent e WTI, un livello che non si vedeva dall’invasione russa dell’Ucraina del 2022.

L’obiettivo sinora riuscito della Repubblica Islamica di far impennare i prezzi del petrolio e di conseguenza i prezzi dell’energia su scala globale, per provocare una crisi energetica potenzialmente più impattante della crisi petrolifera del 1973, è stato raggiunto. Nonostante gli sforzi e una lunga pianificazione per la transizione ecologica, la Cina importa ancora circa 500 milioni di tonnellate annue di petrolio grezzo, di cui nel 2025 il 50,3% transita per Hormuz e viene dai petro-stati del Golfo Persico, primi fra tutti Arabia Saudita, Iran, e Iraq. Tuttavia, non solo la Cina è esposta al collo di bottiglia nelle esportazioni di greggio, di cui assorbe il 37,7% dei flussi di greggio e condensati che transitano per lo stretto di Hormuz, ma l’intera Asia meridionale e orientale si trova ad affrontare l’aumento dei prezzi e la chiusura delle forniture, con India, Corea del Sud e Giappone che insieme consumano circa un altro 37%[2]. Ma per Hormuz ancora non si passa, neanche le navi cinesi, nonostante il tentativo iraniano di iniziare a far pagare un pedaggio per evitare di colpire le navi cargo.

Non tutto il petrolio può scivolare addosso: le vulnerabilità del sistema cinese

Tuttavia, rispetto alle violente turbolenze dei mercati azionari giapponesi, coreani ed europei, il mercato dei capitali cinese – anche per le sue caratteristiche di non totale intermediazione e di un più serrato controllo pubblico – ha dimostrato invece una forte resilienza. L’interruzione delle forniture causata dal conflitto e il blocco dello Stretto di Hormuz hanno effettivamente tagliato fuori una parte delle linee di rifornimento di greggio fondamentali per la Repubblica Popolare, inoltre l’aumento a livello globale del prezzo del petrolio si sta trasmettendo lungo tutta la filiera, esercitando potenzialmente una forte pressione inflattiva sul vasto sistema di importazioni cinese.

Davanti a questo scenario, il governo cinese si era già approntato a degli ammortizzatori: in primo luogo, le riserve strategiche di petrolio pari a circa 1,4 miliardi di barili, l’equivalente di 4 mesi di consumi; in seconda istanza, il 5 marzo è stato ordinato alle raffinerie di interrompere le esportazioni di carburante, dando priorità all’approvvigionamento del mercato interno.

Rimane però aperto il nodo del consumo di metano e dei settori ad alto consumo di energie fossili: sebbene in Cina il gas non sia tra le principali risorse energetiche, al contrario dell’Italia, attraverso Hormuz passa circa un terzo delle importazioni, da Qatar ed Emirati Arabi Uniti, a cui si può far fronte tramite una diminuzione del consumo e al pagamento dei prezzi in crescita – la seconda opzione poco praticabile nel caso di gas per uso industriale, a molto minor tolleranza di prezzi più alti. I settori più esposti, infatti, sono quelli strutturalmente dipendenti dagli idrocarburi, ovvero quelli i cui processi al momenti hanno minor margine di elettrificazione, o che utilizzano gli idrocarburi come materia prima, come il petrolchimico, l’aviazione, e molte aree dell’industria pesante.

In aggiunta, anche il settore dei semiconduttori a livello globale soffre particolarmente l’aumento dei prezzi di metano, perché assieme ad altri gas naturali liquefatti si estrae anche l’elio, che svolge un ruolo di primaria importanza per la produzione dei chip. Proprio il Qatar è secondo produttore mondiale di gas e principale fornitore di elio alle fonderie di semiconduttori asiatiche, ma con lo stretto di Hormuz chiuso e i bombardamenti sugli impianti di estrazione, la fornitura è stata di fatto pesantemente compromessa.

L’onda lunga della strategia energetica cinese accelera col XV piano quinquennale (2026-30)

Nonostante il diffuso meme “Do nothing. Win” che riconosce al governo di Xi Jinping di cadere quasi sempre in piedi davanti alle sfide o alle ostilità globali – in particolar modo promosse dalla presidenza Trump – in realtà fin dal 2012 la strategia sul lungo termine del segretario generale Xi si concentra sul raggiungimento dell’autonomia strategica della Cina rispetto a una serie di risorse, catene di approvvigionamento e aree geografiche. Se quindi le riserve strategiche costituiscono una soluzione-tampone per simili interruzioni nelle forniture, l’investimento massiccio nella transizione energetica in corso costituisce invece una soluzione alla radice; da un lato alimenta lo sviluppo tecnologico del Paese e affrontare il cambiamento climatico, dall’altro rende il sistema economico interno sempre meno dipendente da sorgenti esterne – da cui anche le campagne per lo sviluppo del mercato interno.

Mentre il prezzo del petrolio sale inarrestabilmente anche sospinto dalle dichiarazioni contraddittorie e speculative del presidente Trump, a Beijing non sono rimasti con le mani in mano. Nel rapporto annuale presentato questo marzo dal Consiglio di Stato alla plenaria dell’Assemblea Nazionale del Popolo (il parlamento cinese) sul raggiungimento degli obiettivi del XIV Piano quinquennale e l’avvio del XV (十五五年规划, Shiwu Wunian Guihua) 2026-2030[3], che è iniziato proprio quest’anno, si delinea il proseguimento della strategia cinese in cui la transizione energetica rappresenta anche la tecnologia chiave per una maggiore autonomia della Repubblica popolare. Negli ultimi cinque anni la Cina ha costruito il sistema di energie rinnovabili più grande e con la crescita più veloce al mondo, fornendo nel 2025 oltre l’80% dei moduli fotovoltaici globali e il 70% delle apparecchiature eoliche mondiali, affermandosi da un decennio come leader mondiale in produzione e vendita dei veicoli a nuova energia (new energy vehicle NEV) – ma allo stesso tempo ampliando la rete di oleodotti e gasdotti che superano i 200.000 km complessivi.

Pale eoliche e pannelli solari per l’autonomia strategica.

Il Piano impone di «costruire acceleratamente un nuovo sistema energetico pulito, a basse emissioni, sicuro ed efficiente» e di implementare una «azione di raddoppio decennale delle energie non fossili» (非化石能源十年倍增行动 fei huashi nengyuan shinian beizeng xingdong), lungo delle direttrici geografiche definite e integrando la produzione di energie rinnovabili con le caratteristiche geografiche locali[4]; per esempio, lo sviluppo di una serie di basi eoliche e fotovoltaiche nelle tre aree settentrionali (三北风电光伏基地 sanbei fengdian guangfu jidi), o l’adozione di una produzione energetica integrata idroelettrica, eolica e fotovoltaica nel sudovest, la crescita del nucleare nelle aree urbanizzate costiere, la costruzione di centrali ad energia fotovoltaica al largo. L’obiettivo conclamato entro il 2030 è quello di aumentare la quota di energia non fossile al 25% del consumo totale; in questo modo la quota di energia elettrica rinnovabile sulla capacità installata dovrebbe incrementare dall’attuale 35,6% al 50% nel 2030, rendendo le fonti rinnovabili la principale sorgente di generazione elettrica[5]. Il fine esplicitato nel Piano è infatti anticipare il picco delle emissioni da petrolio già quest’anno e da carbone nel 2027.

Se questi obiettivi sono lo sviluppo conseguente di una strategia che poggia le sue fondamenta fin dal XI Piano quinquennale (2006-2010) e dalla «Legge sull’energia rinnovabile» (可再生能源法 Kezaisheng nengyuan fa) del 2005, con strascichi addirittura risalenti al 1981, anno a partire da quale il governo cinese sostiene ininterrottamente la manifattura di pannelli fotovoltaici, sotto i Piani quinquennali varati dal presidente Xi Jinping si imbastisce la strategia attuale di utilizzo delle energie rinnovabili per l’autonomia strategica e la transizione a una società ecologica, tanto che il XV Piano invece scrive per la prima volta in modo esplicito la propensione del governo per un forte impeto verso l’idrogeno verde come mezzo di stoccaggio di nuova generazione. Infatti l’idrogeno verde (ovvero l’idrogeno la cui idrolisi è stata prodotta da elettricità proveniente da fonti di energia pulita), al giugno 2025 ha già raggiunto una capacità di stoccaggio installata di 95 GW, trenta volte superiore al 2020.

L’Agenzia Nazionale per l’Energia nel rapporto di dicembre 2025 «Accelerare la costruzione di un nuovo sistema energetico» (加快建设新型能源体系 jiakuai jianshe xinxing nengyuan tixi) sottolinea non a caso l’importanza della transizione energetica non soltanto come strumento di contrasto al cambiamento climatico attraverso la produzione di energia elettrica a basse o zero emissioni, ma soprattutto costituisce “una scelta strategica per garantire la sicurezza energetica e conquistare l’iniziativa nella contesa tra grandi potenze”[6], fornendo inoltre un vantaggio economico strutturale perché permette di abbattere il costo dell’energia all’industria.

Chiunque abbia avuto modo di passare un po’ di tempo in qualcuna delle città più grandi (o anche meno grandi, in realtà) cinesi, tra le altre cose sarà probabilmente rimasto colpito dal relativo silenzio del traffico per le strade, magari mentre si attraversano arterie trafficatissime a otto corsie e carreggiate sopraelevate come il Terzo Anello a Beijing o Yan’an Road a Shanghai. Gran parte delle auto circolanti, soprattutto nelle metropoli, hanno la targa verde delle auto elettriche, il cui numero sulle strade cinesi è aumentato tanto che nel primo semestre del 2025 le vendite di automobili per passeggeri a nuova energia hanno superato per la prima volta quelli a combustione interna, con una serie di marchi noti e meno noti prevalentemente di produzione cinese.

Questo naturalmente ha un effetto dirimente sulle importazioni petrolifere, perché la diffusione dei veicoli elettrici ha di fatto sostituito circa 430.000 barili giornalieri di consumo di benzina, facendo calare la domanda di petrolio del paese dal 2023-2024 in avanti. Il calo è dovuto inoltre all’espansione dello sviluppo della tecnologia dell’elettrico ai mezzi più pesanti: la quota di camion elettrici sulle vendite totali ha raggiunto l’8,9% nell’aprile 2025, con una diminuzione di 700.000 barili al giorno di diesel[7].

Carbone: ancora una zavorra per la fenice elettrica cinese

Nonostante, come abbiamo visto, la transizione energetica sia inarrestabile e accuratamente pianificata per raggiungere il doppio obiettivo di autonomia strategica e lotta al cambiamento climatico, la Cina ancora non si può considerare completamente liberata dalla dipendenza dal carbone, la cui capacità energetica è tuttora in continua espansione. Secondo Lu Tiezhong[8], membro del Comitato nazionale della Conferenza Politica Consultiva del Popolo Cinese (il più alto organo consultivo nazionale, che si riunisce annualmente in contemporanea all’Assemblea nazionale del popolo) e presidente della Compagnia nazionale nucleare cinese (中国核工业集团公司 Zhongguo he gongye jituan gongsi), la multinazionale statale che sovrintende alla gestione dell’energia nucleare civile e militare in Cina, le fonti fossili insieme al nucleare svolgono il ruolo di “ancora di salvezza” della rete energetica, soprattutto in caso di condizioni meteorologiche estreme che compromettono l’intero sistema di fonti rinnovabili a livello nazionale, proprio perché l’energia a combustione e nucleare sono fondamentali per mantenere l’inerzia della rete elettrica. Pertanto, anche le nuove unità e la crescente capacità energetica a carbone – che dovrebbe raggiungere il picco l’anno prossimo – avrà sempre più una funzione di regolazione di emergenza. C’è da dire che la crescita della capacità energetica cinese negli ultimi due decenni si è mossa sì su una crescita esponenziale delle energie rinnovabili, ma anche la capacità energetica fossile è aumentata per far fronte a una crescita altrettanto sostenuta nella domanda di energia dovuta allo sviluppo del paese e al rapido miglioramento del tenore di vita.

Vincitori o vinti? Lo scossone fa crescere le radici energetiche cinesi ancora più a fondo

Tornando agli eventi più recenti e al grande sconquasso economico provocato dalla guerra israelo-americana contro l’Iran, una domanda viene naturale: anche in questo caso estremo la Cina può ancora «non fare niente e vincere»?

Senz’altro la Cina, per le ragioni che abbiamo visto, si ritrova a gestire una grande pressione per l’aumento dei prezzi nel breve termine e a carenze – soprattutto per alcuni settori industriali. Qui però si vede la forza della ricerca dell’autonomia strategica: circa l’85% del fabbisogno energetico complessivo è coperto da fonti interne, incluso un grande ruolo ancora del carbone e delle fonti rinnovabili, le prime due fonti energetiche del paese, in cui il petrolio svolge complessivamente un ruolo di secondo piano[9]. Di fatto, la crisi rappresenta un vero e proprio stress test sul sistema energetico, che anzi giustifica la ricerca ormai ventennale avente come scopo il completamento della transizione energetica e per rendere il Paese quasi totalmente autonomo dal punto di vista energetico; tanto più che, come nel caso della Spagna, l’aumento dell’energia prodotta dalle rinnovabili ha attenuato di parecchio l’impatto dei prezzi internazionali del petrolio e del gas sul prezzo dell’energia nazionale e quindi sull’inflazione interna.

Oggi il sistema industriale cinese di produzione e installazione delle fonti rinnovabili e di batterie trova un ampio mercato globale le cui catene di approvvigionamento sono saldamente controllate o influenzate da aziende cinesi. Attraverso l’esportazione di veicoli elettrici, batterie al litio e celle fotovoltaiche ormai la Cina è affermata come fornitore di soluzioni per la transizione energetica, senza dimenticare che dal 2024 la crescita economica si accompagna a un graduale calo delle emissioni.

In questo contesto, lo scossone statunitense rappresenta un’ulteriore spinta propulsiva a cavalcare le nuove energie.

- Ships seek Iranian clearance to cross Hormuz as risks rise and insurance costs surge | Euronews ↩

- 5 charts show China’s oil dilemma after US strikes on Iran - POLITICO ↩

- Schema del 15° Piano quinquennale per lo sviluppo economico e sociale nazionale della Repubblica Popolare Cinese 中华人民共和国国民经济和社会发展第十五个五年规划纲要 ↩

- Avviso dell'Ufficio Generale del Consiglio di Stato relativo all'emanazione del "Piano Generale per il Progetto della Fascia Protettiva Tre-Nord", 国务院办公厅关于印发《“三北”工程总体规划》的通知 ↩

- China's Renewable Energy Boom: Clean Power Capacity Surpasses Fossil Fuels for the First Time in History ↩

- Accelerare la costruzione di un nuovo sistema energetico, 加快建设新型能源体系 ↩

- Rising new energy vehicle sales in China: falling gasoline demand, rising uncertainty ↩

- Exclusive: China's nuclear energy technologies to provide energy security for more countries: national political advisor - Global Times ↩

- Sicurezza, sviluppo sostenibile e innovazione: tre dimensioni per costruire una nazione energeticamente forte. 安全、绿色、创新:能源强国建设的三重维度-新华网 ↩